2年ほど前に中古マンションを購入しました。安い中古マンションでしたけど、間違いなく人生で一番大きな買い物でした。

あんなに実印を押しまくることは今後もう無いような気がします(笑)

もちろん、中古マンションを買ったことなんて始めてだし、自分の周りに中古マンションを買ったことがあるって人もいませんでした。

なので、中古マンションを購入するときに気をつけなきゃいけないポイントとか、前もってやっておかなければいけないことなんて全然わからなかったです(笑)

なんてことにならないように、中古マンションを買うときの注意点や、意外と気づかないような購入のポイントなどについて、これから購入を考えている方に見てもらえたらと思います!

【目次】

① 物件探し

(1) 中古マンション情報の探し方

ネット、仲介業者を活用する

マンションに限らず中古の物件を探すんならこれしかないと思います。

でも、ネット、仲介業者それぞれメリット、デメリットはあるのでそこをよく考えたほうがいいです!

×・・・物件の情報がアップされるまでに時間がかかることがあるので、その間に買い手がついてしまうことがある

〇・・・担当者と何度も顔を合わせることで親身になって探してもらえる…こともある

それぞれメリットとデメリットはありますけど、どちらかにしぼらず、『ネットで探し始めてその後は店舗に通う』ってのが一番かもしれませんね。

(2) 物件探しの時にチェックしておきたいポイント

実際に住んでみないと気づけないことって結構あるんですよね。

それ以外にも、前もって確認しておくべきこととかもあるんでわかる範囲で書いてみたいと思います!

- マンション内の駐車場の収容台数と金額

- ゴミ捨て場の場所

- 2DK以下の場合、室内のごみ箱の置き場所

- ベランダに洗濯物は干せるか

- フローリングが通常のフローリングかクッションフロアか

- コンセントの位置と数、ネット回線が引いてあるか

- これからペットを飼いたい場合は管理規約を確認しておく

- 窓を開けて風通しをよくできるか

- エレベーターは1基で充分か

- ベランダにハトがこないか

①マンション内の駐車場の収容台数と金額

年を取って歩けなくなった時のためにマンション内に駐車場を借りたい・・・って人は確認しておいたほうがいいです。

うちのマンションは戸数が100戸以上なのに20台くらいしか停められないのでかなりの待ちになってます。

料金がマンションから5分歩いたところの駐車場より10,000円も高いのでどっちにしろ借りられないですけど(笑)

②ゴミ捨て場の場所

できるだけ近いところのほうがいいですよね。雨が降っても大丈夫かどうかも大事です。

③2DKより狭い場合、ごみ箱を置く場所

これは実際に冷蔵庫や電子レンジやテーブルなんかを置くまでは気づきませんでした・・・。

私が買った部屋は2DKなんですけど、大きめのごみ箱を置くスペースがほとんどないんです!

だから通常使うゴミ箱(45リットルくらいのサイズ)以外の、缶とかビンとかペットボトルのごみ箱はベランダに置くしかありません(;^ω^)

④ベランダに洗濯物は干せるか

できれば物干し竿をかけられる場所が最初からあるといいですけど、ない場合はホームセンターで組み立て式の物干しを買うしかありません。

でも身長が高い人はベランダが狭いとかなりやりづらいです。

⑤フローリングの種類

マンションは、通常の硬いやつじゃなくて『クッションフロア』っていう遮音性の高いフローリングになってる場合があります。

このフローリングは下の階に音は響きにくいけど、乗った時に『沈み込む感覚』が結構あるんです。

そのため、場合によっては部屋の端の部分とのすき間ができたりします。

それが嫌な人は要確認ですね。

⑥コンセントの位置と数、ネット回線は引いてあるか

古いタイプのマンションだと光回線が使えない場合もあります。

マンションには光回線を引いていたとしても住居部分には引いてなくて、工事が必要な場合もあります。

⑦これからペットを飼いたい場合は管理規約を確認しておく

賃貸ではなく購入したマンションでも管理規約によってペットを飼うことを禁止している場合があります。

「自分で買った部屋なんだからいいじゃん!」は認められないわけなんですね。

エントランスやエレベーターなどの共用部分のことを考えたら、苦手な人もいるし難しいってことなんでしょうか?

⑧窓を開けて風通しをよくできるか

私が買ったマンションはそこそこ気密性がいいんです。

だから玄関に通じるドアさえ閉めてあれば、秋とか冬でもそんなにファンヒーターをガンガンつけなくても平気なんです。

でも逆に夏は・・・どんなに窓を開けていても玄関を開けてないと風が全然入ってきません(笑)

窓を開けた時に風がちゃんと通り抜けるかっていうのは気にしておいたほうがいいと思います。

ただ、住人が通る通路に面してる窓だとそもそも開けることはできない(丸見えになる)から注意が必要です・・・。

⑨エレベーターは1基で充分か

住民の入退去が多いマンションだと、引っ越し作業がある日になるとエレベーターが1基使えなくなることがあります。

2階とか3階なら業者さんも階段でなんとか運ぶかもしれませんけど、5階とか6階とかは腰やっちゃいますからね(-_-;)

⑩ベランダにハトがこないか

マンションのベランダってハトが住み着いて巣を作ったりすることがあるんです。いつの間にか。

で、ハトって一回住み着いたら何度おっぱらってもなかなかあきらめてくれないんです!

しかもハトが住み着いたのに気づかず、巣を作ってしまった後は勝手に撤去してはいけないらしいんですよ!

そうなると専門の業者にお願いするしかないらしいんで要注意ですね。

(3) 住宅ローンを組むための自己資金

購入したい物件が決まったら、今度は住宅ローンをいくらで組むか考えないといけません。

現金で一括で払うって人は関係ないですけど(^^;)

中古マンション購入の初期費用

中古マンション購入には、物件自体の価格のほかにいろいろな費用が掛かります。

この費用は、『契約時』と『引き渡し時・銀行からの融資時』の2回に分けて発生します。

初期費用トータルの金額の相場は、ざっくりとですけど物件の購入価格の10%程度みたいです。

頭金をいくらにするか

頭金なしでもローンを組むことはできますけど、頭金を入れることで借りるお金が減って利子のトータルも少なくなります。

あと、頭金を入れることで「金利」自体がかわってくる住宅ローンもあるみたいですね。

住宅ローン+管理費、修繕積立費

マンションを購入した時に一番キツイのがこの『管理費』と『修繕積立費』だと思います。

ちなみに私が住んでいる2DKで毎月合わせて17,000円・・・これを毎月のローンに加えて支払わなければいけません。

住宅ローンを払い終わっても17,000円は住んでる限り永遠に払わないといけないのは誤算でした(笑)

この管理費、修繕積立費はマンションによってまちまちです。

購入する時には物件価格だけでなく、管理費と修繕積立費についても知っておくようにしたほうがいいと思います。

② 住宅ローンの金利

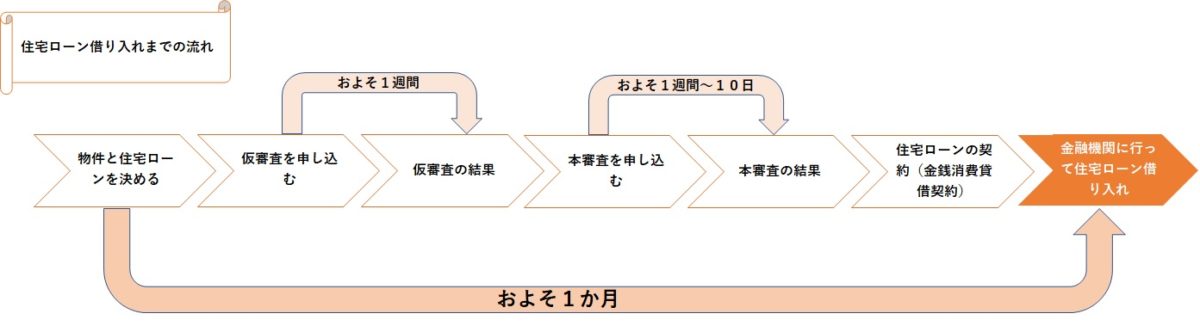

(1) 住宅ローン申し込みから融資まではこんな感じ

住宅ローンには『仮審査』と『本審査』があります。

仮審査を申し込んでからスムーズに住宅ローンの借り入れまで進んだとしても、最低でも1か月はかかるんではないかなと思います。

(2) 金利のタイプはいろいろ

住宅ローンの金利には大きく分けて4種類あります。

①全期間固定金利型

住宅ローン借り入れ期間のすべての期間で金利を固定する方式です。

金利が変わることがないので、原則的に返済額も当初の借り入れ時に確定しています。

借り入れ時の金利がそれほど高くなければ返済の計画は最も立てやすく、リスクは少ない返済方法と言えるかもしれません。

②固定金利期間選択型

最初に借り入れたときから一定の期間は金利を固定させる借り方です。

固定期間は2年、3年、5年、10年、15年というように選べる場合が多いみたいです。

固定期間終了時に金利が下がっていれば負担を減らすことができますが、金利が上がることももちろんあるので注意が必要です。

③変動金利型

通常、金利は半年ごとに見直されます。

金利が高いときに借り入れをしてその後に金利がさがれば返済の負担は減りますが、逆に金利が上がった場合は負担が増えるリスクがあります。

④ミックス型

例えば、全期間固定金利と変動金利を合わせる返済方法などがあります。

(3) 返済方法は2種類

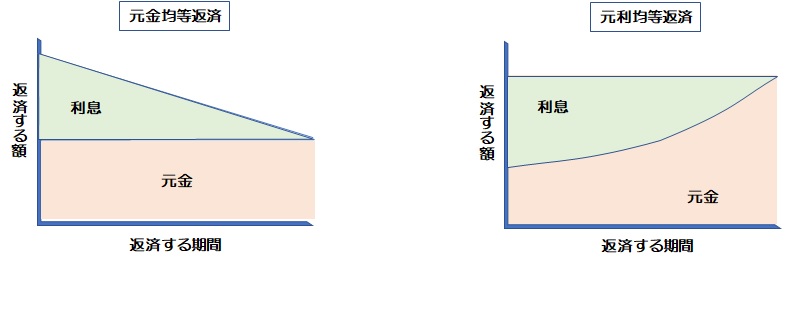

住宅ローンの返済方法は、『元利均等返済』と『元金均等返済』の2種類があります。

元金均等返済(がんきんきんとうへんさい)

- 元金分を毎月一定に設定して、元金の残高に合わせて毎月の利息を計算する。

- 返済当初の毎月の返済額は多くなるが、元金は当初は元利均等返済より多めに、一定に減っていく。

- そのため総返済額は少なくなる。

元利均等返済(がんりきんとうへんさい)

- 返済開始から終了まで、毎月の返済額は一定。

- 利息分を引いた元金を返済にあてる。

- 毎月の返済額が一定なので返済の計画は立てやすいですが、返済当初は利息の割合が高いため、元金がなかなか減らない。

- そのため総返済額は高くなる。

どちらの返済方法が将来的に得なのか、わからない場合は金融機関の担当者とよく話をして決めましょう!

(4) 火災保険と地震保険

マンションの隣の住人が不注意(軽過失)で火災を起こして自分の部屋が燃えたとします。

それでも損害賠償の請求はできないという『失火責任法』という法律が日本にはあるらしいです・・・。

なので万が一、火事になった時のことを考えて火災保険には絶対加入したほうがいいです。

でも火災保険は『地震による火事』は補償の対象外(補償されたとしてもわずか)なので、余裕がある方は地震保険にも加入することをおススメします!

火災保険

- 補償の範囲は保険によって違うが、雷、風、ひょう、雪、水害、建物外部への物体の衝突、漏水など広範囲にわたる。

- 近隣の火災による延焼は自分で加入した火災保険で対応しなければならない。

地震保険

地震による家具や部屋自体が損害を受けた時に保証してくれる保険ですが、噴火や津波などによる火災などの被害も補償の対象です。

地震による火災は地震保険に加入していないと補償されません。

※地震保険は単体では加入できず、あくまでも火災保険とセットで加入する必要があるので注意が必要です。

基本的にマンションは火災や水害のリスクが低いので、火災保険や地震保険の保険料も安いです。

私が住んでいるマンションは少し古いですけど、10年間で60,000円ちょいくらいだから一戸建てに比べたら結構安いんだと思います。

なので、少しでも心配な方は両方に加入しておくことをおススメします!

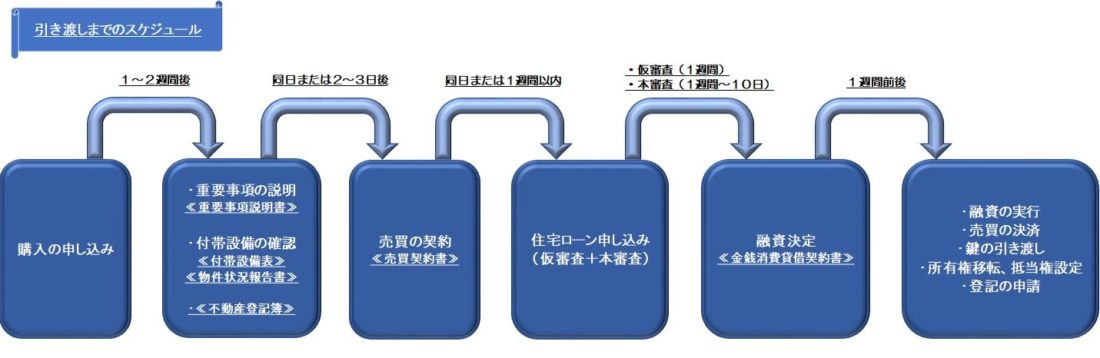

③ 購入から引き渡しまでのスケジュール

次は、中古マンションを購入してから部屋の引き渡しまでの流れや、私が一番失敗したと思ってる『住宅ローン減税』についてです!

中古マンションの購入から引き渡しまでは、大きく分けて5つの段階があります。

融資が決定したら金融機関と『金銭消費貸借契約書』を交わして、契約書に書いてある日に住宅ローンの融資の実行になります。

(1) 重要事項説明書

売買の契約を結ぶ予定の中古マンションの『建物』『契約』に関する重要なことがたくさん書かれている書類になります。

重要事項説明書

(※重要なことが何ページにもわたって書かれていますが、表紙はこんな感じでした)

基本的にぜんぶ目を通しておくべきなのですが、その中でも特に確認しておいたほうがいい項目があります。

- 専有面積(床面積)が50平方メートル以上になっているか

- 修繕積立金の滞納はないか

- 駐車場、駐輪場の使用について

- ペットの飼育、楽器の演奏について

- ベランダの洗濯物について

- リフォームについて

①専有面積(床面積)は50平方メートル以上か

専有面積が50平方メートルに満たないと、住宅ローンの控除の対象から外されてしまいます。

かなり重要な部分なので必ず確認するようにしましょう!

②修繕積立金の滞納はないか

これから買う物件の売主が滞納していた場合、その滞納金は購入した人が引き継がなければいけません。

まともな仲介業者ならまず問題はないでしょうけど、念のため確認しておくことをおススメします。

③駐車場、駐輪場について

車や自転車を置く予定がある人は、駐車場、駐輪場には何台とめることができてその金額はいくらなのか把握しておきましょう。

④ペットの飼育、楽器の演奏について

ペットの飼育、楽器演奏は禁止しているマンションが多いです。

この二つの項目は一緒の欄に記載されていることがあるので、あてはまる可能性がある人は確認しないといけませんね。

中には、実際には重要事項説明書ではペットは飼えないことになっているのに、仲介業者との口約束で売買契約をしてしまう人もいるみたいなので注意が必要です。

⑤ベランダの洗濯物について

マンションの景観を損ねないためにベランダに洗濯物を干すこと自体を禁止している場合があります。

洗濯物を干すことはできても、布団を干すことは禁止していたり、床から何メートル以下までならOKにしていたりとかもあるので気を付けましょう。

⑥リフォームについて

床や壁などのリフォームに関する部分も、後のトラブルが多いらしいので内容を確認しておきましょう。

- 売主が「瑕疵担保責任(かしたんぽせきにん)」を負担しているか

- 契約の解除

①売主が「瑕疵担保責任保険」に加入しているか

築25年以上の中古マンションを購入した場合、この『瑕疵担保責任保険』に売主が加入しているかどうかが!住宅ローン控除の可否に後々ひびいてくることがあるのでよく確認しておきましょう!

②契約の解除

売買の契約を結んだあとでも、違約金なしで契約を解除できる場合があります。

それが、『住宅ローン特約』と『危険負担』です。

●住宅ローン特約

売買契約後に金融機関の住宅ローンの審査に通らなかった場合に、違約金なしで契約を解除できる特約です。

●危険負担

地震など災害によって引渡し前に建物が損壊したり住めなくなってしまった場合に契約を無償で解除できます。

他にも確認したほうがいい項目はたくさんあります。でも私が売買契約を結んでしまった後に、

と後悔したところはこんなところだったと思います(;^ω^)

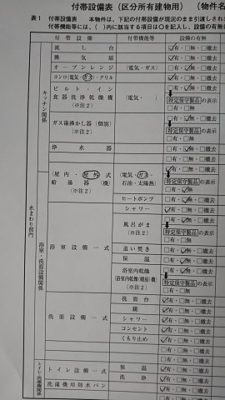

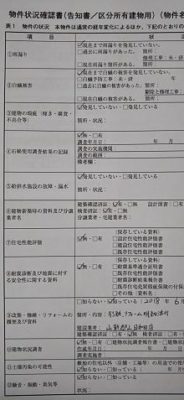

(2) 付帯設備表と物件状況報告書

- 付帯設備表・・・引き渡される設備がすべて書かれている

- 物件状況報告書・・・設備や部屋の故障の有無について書かれている

エアコン、給湯器、照明、ガスコンロ・・・などなどの部屋の設備について、買い主に引き渡されるものについて書かれているのが「付帯設備表」です。

付帯設備表

物件状況報告書

(※ちょっと細長くなっているのは個人情報部分を切り取ったからです。)

「物件状況報告書」には「付帯設備表」以外の部屋・建物の状況が書かれています。

例えば、雨漏りの有無や排水管の故障の有無についてなど。

売買契約が結ばれる前によく確認しておき、古くなった設備は、売主に逆に引き取ってもらうことも考慮したりすることも考えたほうがいいですね。

(3) 不動産登記簿

- 抵当権が残っている場合は、売主がまだ払っていないローンが残っているということなので注意。

- 売主が実質的な所有者でない場合、あとでトラブルになる場合もあるのでよく理由を確認しておきましょう。

- 住宅ローン控除を受けるために「築年数は何年か」「登記簿の面積は50平方メートル以上か」も見ておきます。

(4) 売買契約書

売買する物件の「建物の名称」「売買の代金」「手付金の金額」「支払期限」などに関することが書かれている書類です。

売買契約書をかわして購入した物件については、解約をすると違約金などのペナルティーを受けてしまうことがほとんどです。

「重要事項説明書」と「売買契約書」の説明は同じ日に行われることが一般的です。

なんてことがないようにできるだけ体調は整えてのぞみましょう!

④ 住宅ローン控除

(1) 住宅ローン控除ってどんな制度?

戸建てやマンションなどの不動産をローンで購入した場合に、一定の割合が所得税から控除される制度です。

『一定の期間、ローン残高に応じた金額が所得税から減らされて戻ってくる』ってことなんです!

たぶん私みたいに安い中古マンションを買った場合でも、築年数などの要件さえ満たしていれば年間でだいたい6万円前後は戻ってくると思います。

この『住宅ローン控除』は10年間にわたって適用されるので、年間6万円だった場合はざっくりとトータルで60万円くらい浮くことになるので大きいですよね!

(2) 控除を受けるための条件は?

かなりお得な制度である『住宅ローン控除』なんですけど、誰でもこの制度を利用できるわけではありません。

特に中古のマンションを購入する場合には利用できないことも多く、私は控除を受けることができませんでした・・・。

- 登記簿の床面積が50平方メートル以上であること

- 鉄筋コンクリートなどの耐火物件は築25年以内、木造物件の場合は築20年以内であること

①登記簿の床面積が50平方メートル以上であること

パンフレットやチラシなどに書いてある面積とは違う場合があるので、ちゃんと登記簿で確認しておきましょう。

私が購入した部屋は2DKで、ギリギリでしたが登記簿上の面積は50平方メートルをクリアしていました。

②耐火物件は築25年以内、木造物件は築20年以内であること

私の場合はこの、『築25年以内』にはあてはまらなかったんですよね・・・。

不動産の仲介業者も、金融機関の住宅ローンの担当者も、

「かなりの金額が浮きますから絶対に控除の申請はしたほうがいいです!( ー`дー´)」

って言ってたんでそんな深くは調べなかったんですよ(-_-;)

でもこの築年数がクリアできなかったとしても一応の救済措置みたいなものはあるんです!

- 耐震基準適合証明書を取得してもらう

- 既存住宅性能評価書があるか確認してもらう

- 既存住宅売買瑕疵保険の加入

築年数を超えてしまっていた場合は、この3つの条件のどれか一つを満たしていなければ住宅ローンの控除は受けられません。

まず最初に言っておきたいのが、この3つの条件は『引渡し前に満たしている』必要があります。

引き渡し後に住宅ローン控除の制度を知って、それから加入したりしても遅いということです・・・。

①耐震基準適合証明書

建築士や国土交通省が指定した検査機関の検査を受け、合格したことを示す証明書です。

マンションの建築当初に行っていなければ後から検査をすることはできないみたいです。

なので、マンションの管理会社に問い合わせて「ない」と言われればあきらめるしかありません・・・。

②既存住宅性能評価書

国に登録した専門機関が住宅の性能を評価し、等級で表したものです。

個人で勝手に依頼できるものではないため、前もって管理会社に確認しておく必要があります。

③既存住宅売買瑕疵保険

瑕疵(かし)とはいわゆる欠陥のことで、売主は売却した物件に瑕疵があったときには買主に対して補償金を支払わなければならず、これを『瑕疵担保責任』といいます。

これを保障するためにあるのが『既存住宅売買瑕疵保険』です。

物件の引き渡し前に、売主が加入しなければならず、買主が引き渡し後に自分で加入しても住宅ローン控除の対象とはならないので注意が必要です!

「耐震基準証明書」に関しては物件を建設した時点でないと検査できないと思うので、結構キビシイかなと思います。

とりあえずは登記簿の床面積と築年数をクリアしていればこの3つは関係ないとは思うので、私みたいに失敗しないようにしてください(^^;

⑤ マンションの管理について

(1) マンションの管理規約を把握しておく

管理規約とは、マンションの住人の快適な暮らしを守るために定められたルールのことです。

主にマンションの共用部分に関すること、マンション全体のルールのようなことが決められています。

(2) マンションには管理組合がある

分譲マンションを購入した区分所有者は、たとえ希望していなくても管理組合の組合員にならなければいけません。

選任された役員は、総会でマンションの維持管理に関するいろいろなことを決めていくわけですが、委託を受けた管理会社がこれを手助けすることが一般的です。

基本的にやりたい人はいないと思います・・・が輪番制で強制的にやらされることもあるのでその場合はあきらめてください(-_-;)

委託を受けた管理会社は、「清掃」を清掃会社に委託したり、「建物や設備の修繕」を設備保守会社に委託することで、マンションの全体的な管理を行っています。

まとめ

マンションに限らず不動産の購入なんて一生に一回あるかどうかだから、わからないことだらけですよね。

私は今回、中古マンションを購入したことで「失敗した」って思うことが正直いってたくさんありました(笑)

税務署に住宅ローン控除の申請のやり方を聞きに行ったときに「築25年以上たってるとたぶんムリですねー(;´・ω・)」と言われた時のこと、

そして「耐震基準証明書」「既存住宅性能評価書」「既存住宅売買瑕疵保険」の証明書が一つも手に入れられなかった時のショックは昨日のことのように覚えています・・・。

と思いたいところですけど、たぶん家やマンションを買うことは金銭的にももうできないと思います(笑)

私が買ったマンションは、夏は窓を開けても風は入ってこないわ、駐車場は高いわ、いつのまにかハトがベランダに住み着いて大量のフンをするわで・・・

住んでから「失敗したああAAAGAAAAA (;´Д`)」ってならないように気を付けましょう!